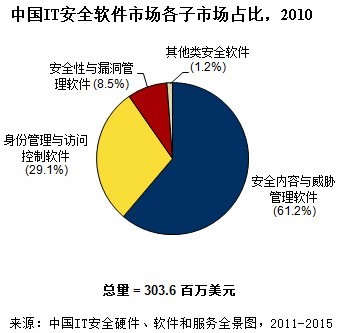

IDC最新数据显示,2010年中国IT安全软件市场的规模为3亿美元,同比下滑20%,主要原因是安全内容与威胁管理软件市场受到消费类免费安全软件的严重冲击。IDC预计2011年其影响应将继续,但幅度将稍微放缓, 而企业级市场还将保持稳定增长,中国IT安全软件市场的规模将达到3.4亿美元,同比增长11.9%;到2015年,其市场规模将达到5.7亿美元。2010到2015年,中国整体IT安全软件市场的复合增长率为 13.3%。

|

IDC中国企业级系统与软件研究部研究经理肖伟春认为,目前中国IT安全软件市场具备以下特点:

1. 消费类市场中传统的安全模式与互联网免费模式的竞争加剧

消费类IT安全软件市场中,传统的licence销售模式受到免费互联网模式的严重冲击。继360推出免费防病毒软件后,金山与瑞 星也加入了提供免费个人防病毒软件的阵容。从用户选择行为的转变来分析,部分盗版用户以及部分付费用户选择免费安全产品,此类用户认为免费安全产品已经可以满足其要求。

但是,仍有 部分个人付费用户坚守安全专业化的原则,随着网上支付、团购以及社交网络的发展,他们认为个人的隐私、账号等信息将受到更大的威胁,从而需要更加专业的保护。针对这部分用户,收费厂商的典 型代表如卡巴斯基、赛门铁克依然有发展的机会。

两大用户阵容需求的转变与博弈,最终取决于厂家推出的产品是否能够满足不同阶段的安全需求,不同用户群体也将会根据自身需求特点,在 安全与付费模式之间找到最终的平衡点。

2. 移动安全市场将成为下一个竞争格局的制高点

随着智能设备的快速增长以及相关商业化应用的普及,安全威胁已经出现了从智能终端设备渗透到企业核心网络的趋势,未来安全的边界将 逐渐模糊,如何实现全方位的安全保护将成为更大的挑战。

随着移动互联网市场竞争的加剧,移动安全已经不仅是传统安全厂商关注的焦点,未来还将成为移动互联网产业链的参与者如互联网 公司、运营商、终端设备厂商、应用软件厂商等相关企业竞争的制高点。

当IT厂商在2010年下半年发布各自的移动互联网战略时,在安全领域,无论是IT硬件厂商(如Cisco、Juniper)或者是 安全软件厂商(如赛门铁克、卡巴斯基)以及互联网背景的公司(如腾讯、奇虎360等),都在移动互联网安全方面加强宣传,扩大影响力。

3. 企业级市场数据防泄密(DLP)需求将在未来两年增长和释放

中国总体的安全内容与威胁管理软件的企业级市场将保持增长,原因在于:

– 受到免费模式的影响,传统IT安全软件厂商将更多的精力转向企业级市场。

– 从用户层面分析,企业为了保持竞争力,在加大IT投入的同时,将更加重视信息的价值,避免因数据泄密失去竞争力。

– 行业法规的加强与落实(如安全等级保护法、行业合规规范等)也将促进IT安全软件的采购。

从行业角度分析,大型企业用户的安全需要从传统的以攻防为主的防病毒需求向防数据泄密 需求转变,金融、电信、能源、政府、军工行业的需求突出。IDC建议厂家应该考虑调整自身的解决方案以满足此类客户新的安全需求。