据中国互联网络信息中心最新发布的数据,截至2014年6月,中国网民已经达到6.32亿,其中,手机网民超过5亿。网络购物更是发展迅速,2013年,我国网络购物用户超过了3亿,交易金额达到了1.85万亿元人民币,比2012年增加了40%多。

央行公布《2014年第二季度支付体系运行总体情况》显示,二季度全国共办理非现金支付业务150.38亿笔,金额456.2万亿元,同比分别增长23.35%和17.42%。其中,移动支付业务9.47亿笔,金额4.92万亿元,同比分别增长1.55倍和1.37倍。移动支付业务同比增长超一倍,继续保持高位增长。

小编数学不好,但也能感受到这电子商务的蓬勃发展,电子支付的高位增长,确实,对于很多人来说,通过扫码就能省掉一堆手续是最好不过的了。但如同互联网是一把“双刃剑”一样,在移动互联时代,二维码的便捷性和安全性也一直纠结着我们,最近微信“刷卡”功能开始内测,二维码支付之战又一次备受关注。

“正扫”漏洞危机

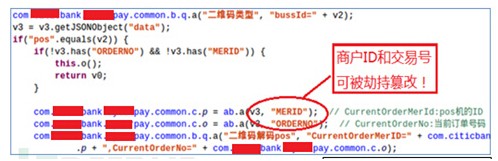

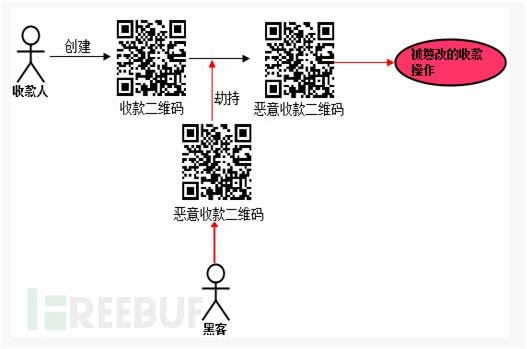

2013年年底,支付宝、财付通推出线下二维码支付“正扫”,即移动用户端扫线下商家二维码的模式,脱离并直接冲击银联的线下刷卡支付体系,此后却被曝出漏洞危机。在二维码扫描支付的运行代码中,发现付款人跟收款人的ID可被劫持篡改。

(图片来源于网络)

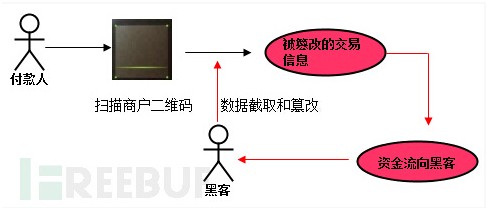

黑客可以在用户进行扫描付款的客户端中插入恶意代码,进行交易数据篡改,使本该流向商户的资金流向黑客。介于种种风险,2014年三月份央行紧急叫停二维码支付,二维码的安全问题被推向高潮。

“反扫”力挽狂澜

继“正扫”危机后,银联在其线下商户和收单体系的基础上,研发了二维码支付“反扫”模式,即线下商家扫移动用户的二维码。银联研发反扫模式后,微信支付和支付宝迅速跟进布局反扫模式。微信支付和手机支付宝6月份开始布局线下二维码反扫模式的商户,微信“刷卡”功能两个月前也已完成,并在腾讯内部试用,一直未对外开放。

9月15日,微信“刷卡”功能开始试运。在线微信用户端,通过微信账号绑定银行卡后,通过“刷卡”功能可生成反映银行卡信息的二维码;线下商户端,通过装备相关扫码设备,即可用扫描微信用户二维码,以代替刷银行卡的过程。

“反扫”仅试运,使用需谨慎

二维码由原本“关注”功能衍生出“支付”功能,其高利益就决定了它的高风险。从正扫到反扫,目前从技术层级上看其风险相对降低,但非技术手段的“钓鱼”诈骗随着它的发展也会紧跟而来,支付诈骗案件频频发生。加上二维码技术相对成熟,普通用户通过网上的二维码转换软件即可任意合成二维码,单从外观上并不能判断其安全性,这就更加方便了黑客针对二维码进行各种非法操作,用户一旦扫描了嵌入病毒链接的二维码,其个人信息、银行账号、密码等就可能完全暴露在黑客面前,酿成的后果可想而知。

事实上,自3月发文暂停二维码支付后,截至目前,央行仍未有明确放行的态度。而微信用户“刷卡”功能目前仅接入好邻居、国大药房、天虹百货、壹加壹、卜蜂莲花、DQ冰雪皇后、爱婴室、民生百货、国大36524共九家试运营商家。在“反扫”试运阶段,小编仍然负责任告诉亲,扫码有风险,支付需谨慎。可以等待技术、模式相对成熟后再投入使用。或者不要在二维码支付中绑定大额银行卡,降低使用风险。